上場株式の配当等について、税制改正により来年から課税方法が変更されます。

2023/01/26

上場株式等の配当の課税方法について

上場株式等の配当等については、所得税等15.315%・住民税5%が徴収された後の金額で支払われておりますので、基本的には確定申告をする必要はありません。配当金の受取方法については、直接預金口座に振り込まれる場合や、お取引金融機関の証券口座に振り込まれる場合などあります。

証券口座でお受取の場合には、①源泉徴収ありの特定口座、②源泉徴収なしの特定口座、③一般口座のいずれかに該当します。

①源泉徴収ありの特定口座については、株式等を売却した際の譲渡損益を金融機関が自動的に計算してくれますので、確定申告をしないで済むので多くの方がこの口座を選択されているかと思います。

しかし、譲渡損失が生じている場合や他の証券口座との損益を通算する場合には確定申告をすることで損失を繰越したり還付を受けることができます。

ほかにも確定申告が必要な場合は、上記②③の口座の場合にも株式等を売却しても税金の計算がされておりませんので、確定申告が必要となります。

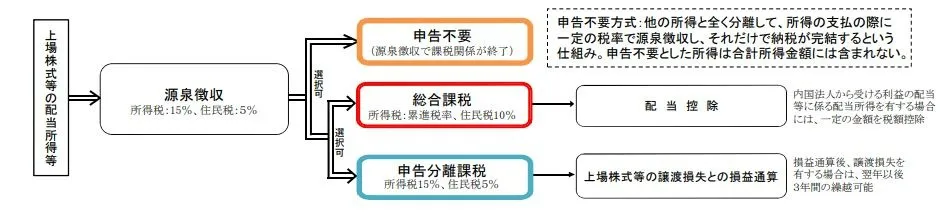

配当等の課税方式については、既に述べたように既に税金が徴収されておりまので、申告をしなくてもOKですし、申告することも可能です。

申告する場合には、①他の所得と合算して課税する方法(総合課税)、②他の所得と合算せず分離して課税する方法(申告分離課)のいずれかを選択することになります。

<総務省ホームページより>

課税方法については、いずれを選択するのかは、所得の状況に応じて異なることになります。総合課税の所得税率が高い方については、源泉徴収されている税率の方が低いですし、総合課税の所得税率が低い方は、源泉徴収されている税率の方が高い方もいらっしゃいますので、個別に判断していきます。

①総合課税を選択する場合には、配当を受取る方の所得金額が少なく、所得税負担が少ない方の場合には確定申告することによって、既に徴収された所得税の還付を受けることができます。

例えば、他の所得が少額の年金のみという方の場合など、所得税率が5%の方については、配当等に課されて税率(15%)よりも低い税率になりますので、所得税を余分に払っている状態となります。そのため、確定申告することによって精算した方が有利となります。

注意して頂きたいのは総合課税を選択した場合、住民税の税率が5%から10%(配当控除が2.8%がありますので、実質7.2%)となりますので住民税の負担は増える形になります。また、確定申告する場合には、申告した配当等の金額も所得として認識されることになります。このため、所得金額を基準に判断する配偶者控除や扶養控除の判定にも影響します。申告不要を選択した場合には、配当等の金額については所得として認識されませんが、このことが所得税以外の社会保険の費用負担にも影響することになります。

社会保険への影響

配当等の金額を確定申告すると、その確定申告の内容に基づいて市役所で住民税も計算され、国民健康保険や介護保険料等の社会保険の金額に反映されます。これらの計算方法については、各市町村のホームページなどをご参照頂ければ記載がございますが、所得金額に税率を乗じて算出されます。この所得の金額が多ければ、それだけ社会保険の負担が多くなります。

こういった影響を及ぼさないためにも、現行は住民税のみ申告不要を選択することが可能となっております。

住民税の申告不要制度

現行の税制において、配当等の金額を所得税では確定申告するが、住民税では申告不要を選択するという異なる課税方法を選択することができます。

異なる課税方式を選択することにより、配当等にかかる所得税の還付を受け、さらに社会保険の増加を抑えるといった良いとこ取りが可能です。

よって、基本的には所得が少ない方についても確定申告をした方が、有利となるケースは多いかと思います。

しかし、税制改正の影響によって、今後はこのような対応ができなくなりますので、ご注意ください。

税制改正の影響

これまでは、上記に述べたような異なる課税方式が可能でしたが、税制改正によってこの選択適用が出来なくなります。

改正内容は、今後は所得税の確定申告において選択した課税方式と住民税の課税方式を一致させることになります。

つまり、所得税で申告する方法を選択した場合は、住民税も申告を選択したことになりますので、異なる方法で計算することはできません。

この改正は令和5年分の確定申告から適用が開始されますので、来年の確定申告から選択適用が不可となります。

まとめ

配当等の金額を申告するか、しないかの判断は所得税だけではなく、社会保険等の他にも影響を与えることになります。申告する場合には、特に所得税以外の影響の部分を考慮した上で判断する必要があります。

令和4年の確定申告では、このような影響は申告不要を選択することにより回避出来ますが、今後はシミュレーションをした上で申告する必要があると思いますので、費用対効果をご検討の上で、申告方法を選択されるのがいいのではないでしょうか。

----------------------------------------------------------------------

宮本税理士事務所

〒661-0025

兵庫県尼崎市立花町1-28-4 グレストハイツ102

電話番号 : 06-6421-3361

FAX番号 : 06-6421-3362

尼崎市で確定申告負担を大幅軽減

----------------------------------------------------------------------