令和6年以降に居住を開始する住宅ローン控除について、注意が必要です。

2024/04/25

マイホームを住宅ローンで購入された方は、ほとんどの方が適用を受けている制度と思いますが、住宅ローン控除(住宅借入金等特別控除)の改正内容について記載させて頂きます。制度の内容について端的にいうと、住宅ローンの年末残高(限度額があります)に対して0.7%(令和3年までに居住し、住宅ローン控除を受けられた方は1%)が適用を受ける各年度の所得税額から控除されます。

各年度の所得税額から控除される所得税額については、耐震性能や環境性能が高い住宅については限度額が大きくなるため、所得税額から控除される金額も大きくなります。

税制改正により省エネ基準に適合しない「その他の住宅」の取り扱いが変更され、令和6年以降に入居する場合には住宅ローン控除の適用が原則受けれなくなるため、注意が必要です。

1.適用要件

住宅ローン控除の主な適用要件は、以下の通りです。

①その者が所有し、かつ主として居住の用に供する家屋であること

②住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること

③この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること

④床面積が50㎡以上あること(住宅の床面積が40平方メートル以上50平方メートル未満の場合は、⑦の所得要件が1,000万円以下)

⑤店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

⑥借入金の償還期間が10年以上あること

⑦合計所得金額が2,000万円以下であること。

⑧住宅の取得(その敷地の用に要する土地等の取得を含みます。)は、その取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと。

⑨居住年及びその前2年の計3年間に次に掲げる譲渡所得の課税の特例の適用を受けていないこと。

(a)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措法31の3①)

(b)居住用財産の譲渡所得の特別控除(措法35①)

※被相続人の居住用財産の譲渡所得の特別控除(措法35③)により適用する場合を除きます。

(c)特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2)

(d)財産を交換した場合の長期譲渡所得の課税の特例(措法36の5)

(e)既存市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡

所得の課税の特例(措法37の5)

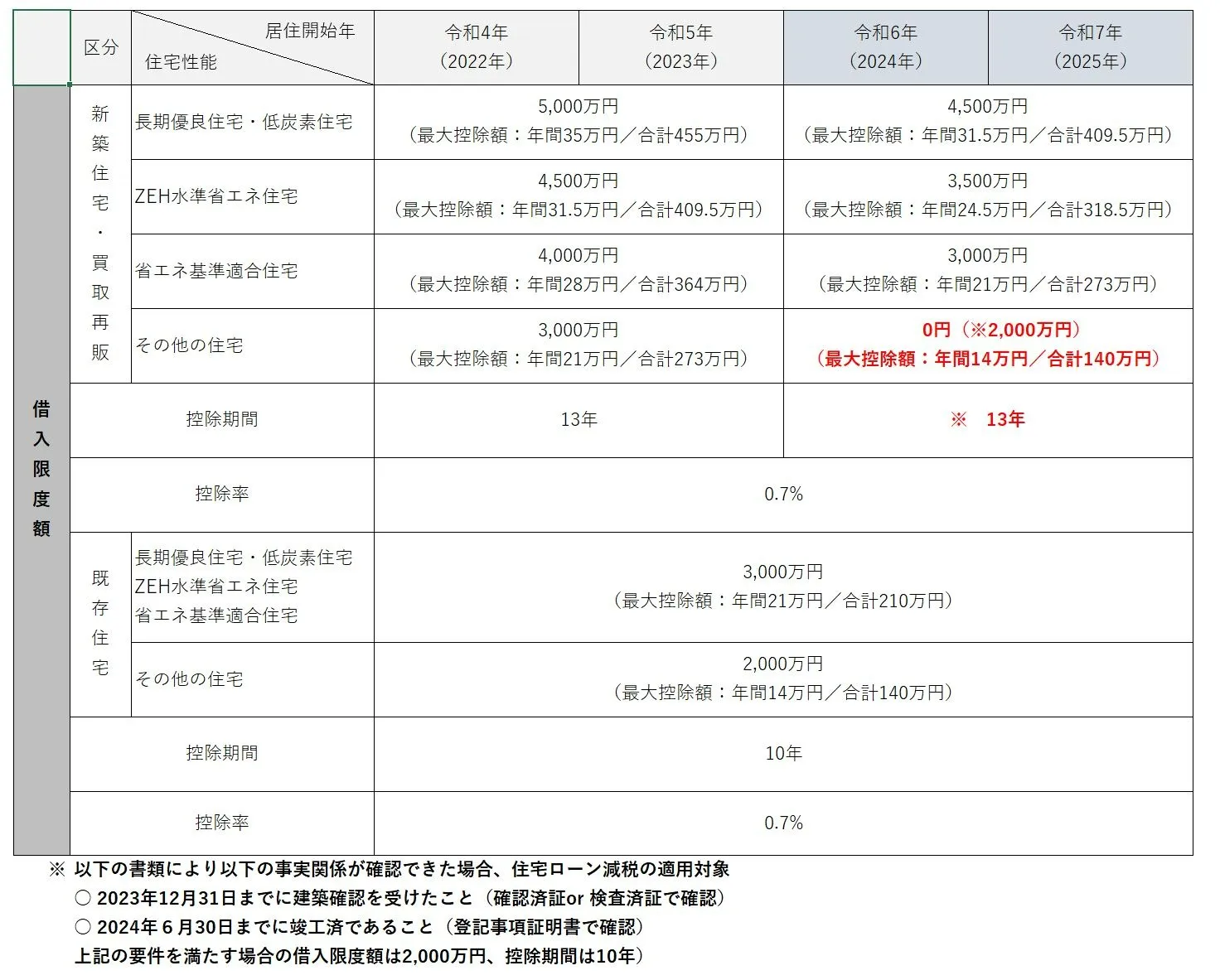

2.借入限度額について

税制改正により、住宅控除の適用を受ける限度額が変更されております。居住年や住宅性能の相違により控除を受けられる金額が異なりますのでご注意ください。下記の赤字で記載している箇所が大きなポイントであり、令和5年までは適用が可能であった住宅が、令和6年以降は原則適用が受けれなく点が影響が大きい部分です。

3.用語の説明

(1)長期優良住宅

長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当するものとして証明がされたものをいいます。

(2)低炭素住宅

都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋および同法の規定により低炭素建築物とみなされる特定建築物に該当するものとして証明がされたものをいいます。

(3)ZEH水準省エネ住宅

(1)及び(2)以外の家屋でエネルギーの使用の合理化に著しく資する住宅の用に供する家屋(断熱等性能等級5以上および一次エネルギー消費量等級6以上の家屋)に該当するものとして証明がされたものをいいます。

(4)省エネ基準適合住宅

(1)~(3)以外の家屋でエネルギーの使用の合理化に資する住宅の用に供する家屋(断熱等性能等級4以上および一次エネルギー消費量等級4以上の家屋)に該当するものとして証明がされたものをいいます。

(5)その他の住宅

上記に該当しない住宅を新築等した場合の新築住宅をいいます。

4.住宅性能基準の改正について

建築物省エネ法の改正により、2025年(令和7年)4月以降、原則全ての建築物について、省エネ基準への適合が義務化が予定されております。2023年(令和5年)までは「その他の住宅」に該当しても、住宅ローン控除の適用を受けることが可能でしたが、2024年(令和6年)以降居住を開始する場合には、住宅ローン控除の適用を受けることが出来ない可能性があります。上記で記載した通り、今後新築される住宅については全て「省エネ基準適合住宅」に該当することが予定されているため、住宅ローン控除の適用が可能です。

適用を受ける際には、省エネ基準に適合していることの証明が必要となりますので、建築会社や不動産会社に証明書の発行手続きの協力をしてもらう必要があります。

「省エネ基準適合住宅」であることの証明書について

「省エネ基準適合住宅」であることの証明書として、以下のいずれかを提出する必要があります。

① 登録住宅性能評価機関が作成する建設住宅性能評価書の写し

【要注意】「設計住宅性能評価書」で申請することはできません。

② 建築士等が作成する住宅省エネルギー性能証明書(原本)

5.令和6年税制改正の内容

令和6年の税制改正により、住宅ローン控除について以下の改正が行われました。

- 子育て世帯等が認定住宅等を取得した場合、住宅ローン控除の借入限度額が令和6年に限り令和4・5年入居の水準が維持されます。

※ 「子育て世帯等」とは、個人で年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者(子育て特例対象個人)を指します。

- 新築住宅の床面積要件が40㎡に緩和する措置が1年間延長されます。(合計所得金額1,000万円以下の者に限ります)

6.まとめ

住宅をローンで購入する際には、住宅ローン控除の適用の可否は大きな要因になると思います。しかし、税制改正の内容を知らずに、省エネ基準に適合していない住宅を購入する場合には、住宅ローン控除の適用を受ける金額が少なくなるリスクや、適用を受けられない可能性がありますのでご注意ください。

適用初年度は必ず確定申告をする必要があるため、一定の書類を添付して忘れずに提出頂きますようお願いします。

----------------------------------------------------------------------

宮本税理士事務所

〒661-0025

兵庫県尼崎市立花町1-28-4 グレストハイツ102

電話番号 : 06-6421-3361

FAX番号 : 06-6421-3362

尼崎市で確定申告負担を大幅軽減

----------------------------------------------------------------------