相続があった場合のインボイス制度について

2024/03/21

令和5年10月1日よりインボイス制度が始まりました。個人事業主については、令和5年分の確定申告から新たに消費税の確定申告書を提出された方も多いかと思います。消費者との取引のみの事業者は、今まで通り消費税を納める義務のない事業者(以下「免税事業者」)のままであまり変化は無いかもしれません。

事業をされていない方についてはインボイスの影響は無いかと思いますが、インボイスを登録している個人事業主に相続が発生し、事業を承継した場合には影響が出て参ります。

制度が始まって間もないですが、これから増えてくるであろう相続があった場合の取扱いについて、ご紹介していきたいと思います。

1.インボイス制度の影響について

これまで「免税事業者」は、売上時に買手側から預かった消費税額について納税する必要はありませんでした。これは、小規模な事業者の事務負担の増加などに配慮したもので、基準期間の課税売上高(個人事業者の場合には、2年前の課税売上高)が1,000万円以下の場合には消費税を納める義務はありません。

消費税の仕組みとして、事業者は①消費者等より預かった消費税額から②支払った消費税額を控除して、差額を税務署へ納付しております。

<算式>

①預り消費税額 - ②支払消費税額 = ③事業者が納付すべき消費税額

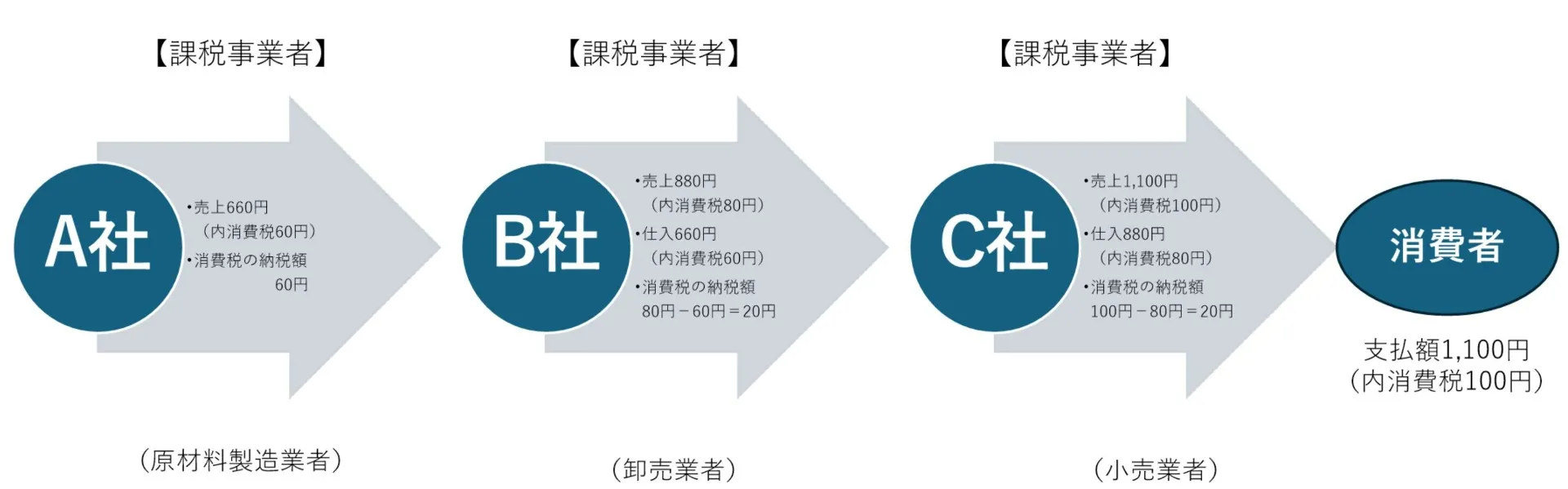

A社、B社、C社があるとします。ある商品をA社からB社へ売買し、B社から同じ商品をC社へ売買した場合に、C社から最終消費者へ売買された場合には次のように形で消費税を納める形になります。前提として、全ての事業者は消費税を納める事業者(以下「課税事業者」)とします。

上記の図を見て頂きますと消費者が支払った消費税額100円のうち、A社60円、B社20円、C社20円がそれぞれ納税している形となります。商品の本体価格に消費税額を上乗せすることにより、実質的には最終消費者が消費税を負担しており、事業者は預かった消費税額を消費者に代わり申告と納税をしている仕組みとなっております。全ての事業者が課税事業者の場合には何も問題はありませんが、間に免税事業者が含まれると少々問題が生じてきます。免税事業者が含まれる場合には、消費税の納税額は次のように変化してまいります。

仮にB社が免税事業者の場合には、B社は預かった消費税を納める義務がないため預かった消費税額はそのままB社は手許に残ることになります。結果、消費者が支払った消費税額100円のうち、実際にはA社60円、C社20円の合計80円しか納税されません。このことが以前から問題とされており、インボイス制度が導入されたことで、免税事業者からの課税仕入れについては、預かった消費税額から控除出来ないようになりました。上記の図でみると、C社が支払った消費税額80円が100円から控除されないため、C社は100円の消費税を納める必要があるということになります。

経過措置により令和5年10月1日から令和8年9月30日は支払った消費税額の80%は控除、令和8年10月1日から令和11年9月30日は支払った消費税額の50%が控除され、その後は全額控除されません。

C社がこれまで通り消費税額の控除の適用を受けるためには、B社が課税事業者となる必要があります。そのためには、B社は「適格請求書発行事業者の登録申請書」及び「消費税課税事業者選択届出書」を税務署に提出することで消費税の課税事業者となります。経過措置により令和11年9月30日までの日の属する課税期間中においては、「適格請求書発行事業者の登録申請書」の提出のみで課税事業者となります。経過措置の期間が経過すると、「消費税課税事業者選択届出書」の提出も必要となって参ります。

2.相続があった場合の取扱い

結論からいいますと、相続があった場合には被相続人が提出した申請書の効力は相続人には引き継がれないため、事業を承継する場合には相続人は新たに「適格請求書発行事業者の登録申請書」を提出する必要があります。また、「適格請求書発行事業者の死亡届出書」の提出も必要となります。ここでは不動産オーナーである被相続人が、インボイス登録をしていた場合を前提に考えていきたいと思います。

相続人が不動産の承継先を決めるためには、相続人全員で話し合いを行う遺産分割協議で決定するケース、事前に遺言があり承継先が指定されているケースに大きく分類されると思います。しかし、いずれにしても相続が発生して、すぐに「適格請求書発行事業者の登録申請書」を提出することは現実的には不可能です。そのため、次のいずれか早い日までは被相続人の登録番号を相続人の登録番号とみなして適格請求書を発行することになります。

- 被相続人の死亡日の翌日から4月を経過する日

- 相続人が登録を受けた日の前日

相続人が上記の期間中(みなし登録期間といいます)に登録申請を行っているが末日までの間に相続人に登録通知が来ない場合には、通知が到達するまでの期間についても被相続人の登録番号を使用することになります。

不動産の借主からすると、相続という不測の事態が発生したことにより消費税が控除出来ないという不利益を防止するため、このような取扱いがされていると思います。

これまでは登録申請の内容を中心に記載しましたが、遺産分割協議が確定するまでの間の不動産収入についての取扱いも注意が必要です。遺産分割協議が確定するまでの間は、不動産は共有状態となります。そのため、共有不動産から生じる収入についても、各相続人が法定相続分に従って所得税及び消費税の申告をする必要があります。この場合、インボイスの登録申請については相続人全員が登録をすることを検討する必要があるかと思います。このような問題が生じると事前に把握できる場合には、事前に遺言書を作成し資産の承継者を決定しておくことや、不動産の承継先だけでも早期に遺産分割協議を確定させるといった対応を行うことで手続きがスムーズに行われます。

3.まとめ

相続税の申告のご依頼を頂くタイミングは様々で4カ月を経過してから初めてお会いする方もいらっしゃいます。4カ月経過して動き出すと所得税及び消費税は期限後申告となりますし、適格請求書発行事業者の登録が途中で途切れるといった弊害が出る可能性があります。顧問の税理士・会計士がいらっしゃれば所得税及び消費税の準確定申告なども期限内に完了するので問題無いですが、これまでご自身で確定申告されている方は注意が必要です。ご本人様はよく理解されていても、それを引き継ぐ相続人の方があまり理解されていないケースもあるかと思います。これからは適格請求書発行事業者が被相続人となる場合には、なるべく早めに税理士等の専門家にご相談頂くことをおすすめいたします。

----------------------------------------------------------------------

宮本税理士事務所

〒661-0025

兵庫県尼崎市立花町1-28-4 グレストハイツ102

電話番号 : 06-6421-3361

FAX番号 : 06-6421-3362

尼崎市で相続税申告を任せる

尼崎市で確定申告負担を大幅軽減

----------------------------------------------------------------------